Die 50-30-20 Regel – Erfolgreich sparen mit einem einfachen System

Bist du auch in der Situation, dass dein Geld zum Monatsende hin kaum mehr ausreicht, um notwendige Ausgaben zu tätigen? Viele Menschen haben Schwierigkeiten damit, ihre Finanzen gut zu organisieren und das verfügbare Geld so einzuteilen, dass alle Ausgaben jederzeit abgedeckt werden können.

Für dieses Problem gibt es eine einfache und unkomplizierte Sparmethode:

Die 50-30-20 Regel!

Mit dieser Methode hast du die volle Kontrolle über deine Finanzen und sorgst dafür, Monat für Monat komplett automatisiert Geld zur Seite zu legen.

Du weißt jederzeit, wie viel von deinem Einkommen für die Fixkosten vorgesehen ist und wie viel du für deinen Lifestyle sowie den Aufbau deines Vermögens zur Verfügung hast. Finanzielle Sorgen gehören damit der Vergangenheit an.

In diesem Artikel werden wir die 50-30-20 Regel ausführlich unter die Lupe nehmen.

Egal, ob du bereits ein erfahrener Sparer bist oder erst anfängst, dich mit deinen Finanzen näher zu beschäftigen – diese Sparmethode wird dir dabei helfen, deine monatlichen Einnahmen und Ausgaben perfekt zu organisieren und finanzielle Stabilität zu erlangen.

Was genau ist die 50-30-20 Regel und wie wendet man sie an?

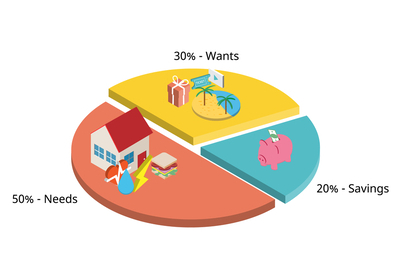

Bei der 50-30-20 Regel handelt es sich um eine Sparmethode, mit der du deine Finanzen einfach und effektiv verwalten kannst. Dabei teilst du dein monatlich verfügbares Einkommen in drei Kategorien auf:

50 % Lebensunterhalt – 30 % Lifestyle – 20 % Sparen

Du benötigst nur diese drei Kategorien, behältst aber trotzdem den Überblick und läufst nicht Gefahr, in eine finanzielle Schieflage zu geraten.

Wichtig: Die Prozentsätze sind nicht in Stein gemeißelt. Du kannst die Aufteilung natürlich variabel gestalten. 50-30-20 ist jedoch ein guter Richtwert.

So sieht die 50-30-20 Regel in der Praxis aus:

50 % für deinen Lebensunterhalt

50 Prozent deines Nettoeinkommens verwendest du für den Lebensunterhalt. In diese Kategorie gehört letztlich alles, was du zum Leben benötigst. Das sind beispielsweise folgende Ausgaben:

- Miete

- Heizkosten

- Strom

- Versicherungen

- Handytarif

- Lebensmittel

Es kann natürlich vorkommen, dass 50 Prozent des Nettoeinkommens nicht bei allen für den Lebensunterhalt ausreicht. Sofern die Kosten für den Lebensunterhalt höher sind, änderst du zu Beginn die Prozentsätze und versuchst dann Schritt für Schritt an die 50 Prozent heranzukommen, indem du sowohl deine Ausgaben als auch deine Einnahmen optimierst.

30 % für deinen Lifestyle

30 Prozent des Nettoeinkommens verwendest du für deinen Lifestyle. Dabei handelt es sich um Ausgaben, die nicht unbedingt notwendig sind, aber dennoch zu deinem Lebensstil gehören und auf die du nicht verzichten möchtest.

Dazu zählen zum Beispiel:

- Reisen und Urlaub

- Ausgehen mit Freunden

- Restaurant – oder Kinobesuche

- Hobbys

- Klamotten, die du nicht unbedingt benötigen würdest

- Abos wie Netflix, Sky usw.

20 % zum Sparen

Die restlichen 20 Prozent sind zum Sparen gedacht.

Je nach Lebenssituation kannst du die Sparbeträge für verschiedene Bereiche nutzen. Sofern du noch gar keine Ersparnisse auf der hohen Kante hast, solltest du dir als Erstes einen Notgroschen aufbauen.

Lesetipp dazu: Notgroschen anlegen – So schaffst du einen finanziellen Puffer für den Notfall

Erst wenn du den Betrag für deinen persönlichen Notgroschen zusammengespart hast, kannst du ganz nach deinen persönlichen Wünschen den Sparbetrag anderweitig nutzen:

Beispiele dafür sind:

- Einzahlung in ein Wertpapierdepot für Aktien oder ETFs

- Ansparung für eine Immobilie (evtl. Bausparvertrag)

- Altersvorsorge

- Vermögensaufbau für finanzielle Freiheit

Merke: Nicht selten ist es der Fall, dass die Aufteilung in 50-30-20 am Anfang noch nicht machbar ist. Das ist jedoch nicht schlimm, denn du kannst die einzelnen Prozentsätze auch variabel gestalten und anschließend entsprechend optimieren.

Das Wichtigste ist, dass man erst einmal mit dem System anfängt und ein Gefühl dafür entwickelt. Bei konsequenter und dauerhafter Anwendung vermeidest du finanzielle Engpässe und baust automatisch Vermögen damit auf.

Werbung

Welche Konten benötigt man für die Umsetzung?

Wenn du die 50-30-20 Regel gezielt und effektiv umsetzen möchtest, benötigst du drei verschiedene Konten:

- Girokonto 1 – Auf dem ersten Girokonto landen deine Einnahmen. Zudem nutzt du dieses Konto für die Bezahlung der Fixkosten und für deinen Lebensunterhalt.

- Girokonto 2 – Das zweite Girokonto ist für deinen Lifestyle und deine Wünsche gedacht.

- Tagesgeldkonto – Dieses Konto nutzt du für die monatlichen Sparbeträge bzw. für den Aufbau deines Notgroschens.

Schritt-für-Schritt-Anleitung, um mit der 50-30-20 Regel zu beginnen

Sobald du die einzelnen Konten eröffnet hast, steht der Umsetzung nichts mehr im Wege. Du kannst sofort loslegen! Die folgende Schritt-für-Schritt-Anleitung wird dir dabei helfen.

Schritt 1: Monatlich verfügbares Einkommen genau ermitteln

Um das monatlich verfügbare Einkommen zu ermitteln, musst du einfach alle Einkommensquellen zusammenzählen.

Bei vielen Menschen ist es mit dem Monatsgehalt ohnehin nur eine einzige Quelle. Bei manchen kommen jedoch noch weitere Einnahmen, beispielsweise aus Nebenjobs oder Vermietungen, dazu.

Schritt 2: Monatliche Fixkosten berechnen

Zu den monatlichen Fixkosten gehören, wie oben bereits erwähnt, sämtliche Ausgaben wie die Wohnungsmiete, Stromkosten, Handykosten, Versicherungen, Lebensmittel usw.

Diese Kosten fallen in der Regel jeden Monat in ähnlicher Höhe an, mit minimalen Abweichungen bei den Lebensmitteln. Aus diesen Kosten bildest du jetzt eine Gesamtsumme.

Schritt 3: Genaue Beträge für die drei Kategorien Grundbedürfnisse, Wünsche und Sparen festlegen

Nachdem du in den ersten beiden Schritten dein Einkommen und deine Fixkosten ermittelt hast, kannst du jetzt die Beträge für alle drei Kategorien festlegen.

Wenn du erst am Anfang stehst und deine Finanzen neu ordnest, ist es durchaus möglich, dass du noch nicht mit der Aufteilung 50-30-20 starten kannst.

Angenommen, die monatlichen Einnahmen liegen bei 2000 EUR und die Fixkosten bei 1200 EUR. Dann bist du bei den Grundbedürfnissen bereits bei 60 % und musst somit erst einmal mit der Aufteilung 60-20-20 oder 60-30-10 beginnen. Das ist jedoch nicht weiter schlimm. Du kannst das schrittweise optimieren.

Schritt 4: Neue Konten einrichten

Wie oben bereits erwähnt, benötigst du für die Durchführung zwei Girokonten und ein Tagesgeldkonto. Sofern du noch nicht alle Konten hast, musst du diese jetzt einrichten.

Schritt 5: Daueraufträge für die Kategorien Wünsche und Sparen einrichten

Auf dem ersten Girokonto landen alle Geldeingänge. Von diesem Konto zahlst du auch deine Fixkosten. Richte nun anhand der ermittelten Summen einen Dauerauftrag für das zweite Girokonto ein. Du überweist somit monatlich den Betrag für die Kategorie zwei (Lifestyle und Wünsche) auf das zweite Girokonto. Gleiches erledigst du für die Kategorie drei (Sparen) auf das eingerichtete Tagesgeldkonto.

Wichtig: Die Überweisungen per Dauerauftrag müssen immer am Monatsanfang erfolgen.

Ab diesem Tag musst du selbstredend auch deine Zahlungen mit dem Geld der entsprechenden Konten tätigen. Kaufst du Lebensmittel, bezahlst du mit dem Geld von Girokonto 1. Besuchst du ein Konzert, erfolgt die Zahlung für das Ticket von Girokonto 2.

Schritt 6: Optimierungen vornehmen

Jetzt kannst du auch umgehend mit den Optimierungen starten. Das gilt sowohl für die Einnahmen als auch für die Ausgaben. Relativ einfach kannst du Einsparungen beim Strompreis, bei Versicherungen oder bei den Handykosten vornehmen.

Es ist empfehlenswert, die Optimierungen in regelmäßigen Abständen zu überprüfen. Ebenso müssen die Beträge für die drei Kategorien immer wieder einmal unter die Lupe genommen und gegebenenfalls angepasst werden.

Wichtige Anmerkungen und häufige Fragen

Kann man die Prozentsätze 50-30-20 auch variabel gestalten?

Natürlich kann die Verteilung der Prozentsätze variabel gestaltet werden. Allerdings ist die 50-30-20 – Aufteilung ein guter Richtwert, da sie es ermöglicht, die Fixkosten abzudecken, den Lifestyle und Hobbys nicht zu vernachlässigen und gleichzeitig regelmäßig Geld zu sparen. Es besteht somit ein ausgewogenes Verhältnis.

Die Gewichtung ist anfangs aber nicht entscheidend. Hauptsache, man fängt überhaupt erst einmal damit an, eine sinnvolle Sparmethode zu etablieren. Die Aufteilung kann später immer noch optimiert werden.

Je nach Lebenssituation ist es im Laufe der Zeit möglich, dass sich die Umstände ändern und die Sparbeträge entsprechend angepasst werden müssen. Das Schöne an dieser Methode ist jedoch, dass du damit jederzeit flexibel bist und bleibst.

Was ist, wenn die Fixkosten aktuell höher als 50 Prozent sind?

Das ist erst einmal nicht weiter schlimm. Dann wendest du einfach das Modell mit einer Gewichtung von 60-20-20 oder 70-20-10 an.

Es ist wichtig, dass du zunächst mit dem System arbeitest, auch wenn die aktuelle Situation keine großen Sprünge zulässt.

Mit der Zeit kannst du daran arbeiten, entweder die Kosten für den Lebensunterhalt zu senken oder deine Einnahmen zu erhöhen.

Was ist, wenn du mehr als 20 Prozent zur Seite legen kannst?

Perfekt, denn es gibt keine Obergrenze für die Sparbeträge. Vielleicht ist dir der Begriff „Frugalismus“ bereits bekannt. Sogenannte „Frugalisten“ haben eine monatliche Sparquote von fünfzig Prozent und mehr. Die Prozentsätze liegen dann zum Beispiel bei 30-20-50.

Wenn es deine persönliche Situation erlaubt, kannst du natürlich auch so vorgehen.

Funktioniert das auch, wenn man verschuldet ist?

Auch dann kannst du damit arbeiten. Du verwendest die Sparbeträge einfach für den Schuldenabbau. Sobald die Schulden beglichen sind, kannst du deinen Notgroschen aufbauen oder die Sparbeträge, wie oben erwähnt, anderweitig für den Vermögensaufbau nutzen.

Je nach Art der Schulden kann es auch sinnvoll sein, deine Sparbeträge aufzuteilen und 50 Prozent für den Schuldenabbau sowie 50 Prozent für das Sparen zu verwenden.

Hast du bereits Vermögen aufgebaut?

Sofern du bereits finanzielle Rücklagen aufgebaut hast, ist das umso besser. Als Rücklagenpolster empfiehlt es sich, drei bis sechs Monatsgehälter auf einem Tagesgeldkonto zu parken. Wenn du jedoch auf Nummer sicher gehen möchtest, kannst du auch zwölf Monatsgehälter zurücklegen.

Sofern du diese Rücklagen bereits gebildet hast, ist es an der Zeit, sich mit weiteren Anlageklassen zu beschäftigen. So kannst du zum Beispiel die monatlichen Sparraten in ein Wertpapierdepot einzahlen.

Entscheidend ist der Anfang

Es ist am besten, wenn du zu Beginn eine Aufteilung wählst, mit der du problemlos klarkommst. Wenn du nicht in der Lage bist, 20 Prozent beiseitezulegen, beginne mit fünf oder zehn Prozent und versuche anschließend Schritt für Schritt nach oben zu optimieren.

Es ist wichtig, dass du anfängst, dich proaktiv um deine Finanzen zu kümmern. Ganz egal, in welcher Situation du dich gerade befindest.

Ist die 50-30-20 Regel für jeden geeignet?

Sofern man strikt nach den Prozentsätzen 50-30-20 geht, ist die Methode nicht für jeden geeignet. Da man die Prozentsätze jedoch variabel gestalten kann, ist die Methode für die meisten anwendbar.

Für Geringverdiener, die am Existenzminimum leben, kann es jedoch schwierig sein. Da sämtliche Einnahmen für Grundbedürfnisse ausgegeben werden müssen, bleibt wenig Spielraum für Wünsche und Sparen.

Beispiele zur Berechnung der 50-30-20 Regel

Die Berechnung der Regel ist äußerst einfach. Mithilfe eines simplen Dreisatzes lassen sich die Beträge im Handumdrehen ermitteln.

Hier ein Beispiel:

Wenn das monatliche Einkommen bei 3000 EUR liegt, wird die Aufteilung wie folgt berechnet:

- Fixkosten: 1500 EUR (50 %)

- Lifestyle und Wünsche: 900 EUR (30 %)

- Sparen: 600 EUR (20 %)

Angenommen, das monatliche Einkommen bleibt bei 3000 EUR, die Prozentsätze liegen jedoch nicht bei 50-30-20, sondern müssen sich zum Start aufgrund höherer Fixkosten in 60-30-10 aufteilen, ergeben sich die folgenden Beträge:

- Fixkosten: 1800 EUR (60 %)

- Lifestyle und Wünsche: 900 EUR (30 %)

- Sparen: 300 EUR (10 %)

Welche Alternativen gibt es zur 50-30-20 Regel

Die 50-30-30 Regel ist eine sehr beliebte Sparmethode, jedoch gibt es natürlich auch alternative Möglichkeiten, um Geld zu sparen.

Beispielsweise kann man für jeden Ausgabenbereich ein Budget festlegen, mit einem Haushaltsbuch arbeiten oder verschiedene Mehrkontenmodelle nutzen.

Weitere Informationen zu alternativen Sparmethoden findest du unter dem folgenden Link:

Einfache Sparmethoden für mehr Geld in der Kasse

Vor – und Nachteile der Methode

Das sind die Vorteile der Methode

- Die Methode ist einfach umzusetzen, da man lediglich in drei Kategorien einteilt.

- Mit einem klaren Budgetplan kann man sicherstellen, nicht zu viel Geld auszugeben und gleichzeitig regelmäßig Geld auf die hohe Kante zu legen.

- Man muss sich nicht mehr ständig überlegen, ob das Monatsbudget beispielsweise noch einen Konzert- oder Restaurantbesuch erlaubt. Mit einer automatisierten Sparmethode regelt sich das von ganz allein.

- Eine monatliche Sparquote ermöglicht es, dauerhaft und langfristig Vermögen aufzubauen.

- Es ist nicht zwingend notwendig, auf umständliche Tools oder Apps zurückzugreifen, um regelmäßig alle Einnahmen und Ausgaben zu erfassen.

- Man ist sehr flexibel, da die Prozentsätze für die Verteilung entsprechend den persönlichen Lebensumständen jederzeit angepasst werden können.

- Sobald man sich für eine passende Aufteilung entschieden und die entsprechenden Konten eröffnet hat, läuft das Ganze komplett automatisiert.

Das sind die Nachteile

- Oftmals benötigt man mehr als 50 Prozent für die Grundbedürfnisse.

- Für die einen sind 20 Prozent zum Sparen zu viel und für die anderen ist es wiederum zu wenig.

- Die Methode ist nicht immer machbar für Geringverdiener und in der Regel nicht sinnvoll für Großverdiener.

- Es erfolgt keine genaue Budgetierung. Das ist für eine einfache Handhabung zwar ein Vorteil, es kann sich in manchen Fällen jedoch auch als Nachteil erweisen.

Da die Prozentsätze jedoch nicht zwingend in 50-30-20 aufgeteilt werden müssen, sind die ersten drei genannten Nachteile nicht relevant. Somit überwiegen die Vorteile dieser Sparmethode sehr deutlich.

Zusammenfassung und Fazit

Die 50-30-20 Regel ist eine beliebte und einfache Sparmethode, um Finanzen sinnvoll zu organisieren und sicherzustellen, dass regelmäßig Geld auf die hohe Kante gelegt wird.

Die Regel besagt, dass 50 Prozent des Einkommens für Grundbedürfnisse, 30 Prozent für den persönlichen Lifestyle und 20 Prozent zum Sparen verwendet werden sollten.

Die Prozentsätze können variabel gestaltet werden, 50-30-20 dient jedoch als Ausgangspunkt, um ein realistisches, den eigenen Bedürfnissen und Prioritäten angepasstes Budget zu erstellen.

Eine gute finanzielle Organisation ist ein wichtiger Faktor für ein sorgenfreies und stressfreies Leben. Die Anwendung der 50-30-20 Regel kann dabei ein sehr hilfreiches Instrument sein.

Werbung